Dass ein Finanzprodukt, das den Namen „Rendite Plus“ trägt, nach einem der längsten und stärksten Börsenaufschwünge der Geschichte mit einem Verlust endet, ist ein Paradebeispiel für die moralische Bankrotterklärung der etablierten Finanzindustrie.

Überblick über meine ERGO Rendite Plus Erfahrungen

1. Zusammenfassung der rechtlichen Situation

Ich wurde 2012 in ein Finanzprodukt („ERGO Rendite Plus“) vermittelt, dessen Kostenstruktur (Abschluss-, Vertriebs- und Verwaltungskosten in Höhe von fast 20.000 Euro über die Laufzeit) in krassem Missverhältnis zu der eigentlichen Anlagequote steht. Danke an einen Bekannten, der mich aus Provisionsgeilheit da reingequatscht hat!

Vom Gesamtguthaben flossen faktisch nur ca. 12,4 % in das renditebringende Fondszertifikat. Die Produktbezeichnung „Rendite Plus“ suggeriert einen Vermögensaufbau, der durch die Kostenstrukturen der Ergo von vornherein mathematisch fast unmöglich gemacht wurde.

- Kosten: Insgesamt sehr hohe Gebühren

- Vertriebskosten alleine belaufen sich auf mehr als 3.000 Euro!

- Intransparenz: Fondszertifikat findet man schwer im Internet

- Rendite: wesentlich schwächer als ein ETF auf den MSCI World oder S&P500

2. Zivilrechtliche Ansatzpunkte:

- Widerrufsjoker (§ 8 VVG a.F. i.V.m. § 355 BGB): Dies ist unser stärkstes Schwert. Wenn die Widerrufsbelehrung im Vertrag von 2012 formale Fehler aufweist (z. B. unzureichende Hervorhebung, falsche Fristen), hat die Widerrufsfrist nie begonnen. Bei einem erfolgreichen Widerruf muss der Vertrag komplett rückabgewickelt werden. Laut Gesetz sollte ich alle eingezahlten Beiträge zuzüglich einer Nutzungsentschädigung (Zinsen, die die Ergo mit deinem Geld erwirtschaftet hat) zurück bekommen, abzüglich eines winzigen Teils für den Risikoschutz (Todesfallsumme).

- Schadensersatz wegen Falschberatung (§ 280 BGB i.V.m. § 6 VVG): Der Vermittler war damals im Jahr 2012 verpflichtet, mich über die enormen Kosten und das Totalverlustrisiko des Produkts „Ergo Rendite Plus“ vollumfänglich aufzuklären. Ein fehlerhaftes, unvollständiges oder beschönigendes Beratungsprotokoll begründet einen Schadensersatzanspruch, der dich so stellt, als hätte ich den Vertrag nie unterschrieben.

- Strafrechtliche Relevanz (§ 263 StGB – Betrug): Ein strafrechtlicher Betrug liegt vor, wenn über Tatsachen getäuscht wurde, um bei mir einen Irrtum zu erregen, der zu einer Vermögensverfügung (meine monatlichen Zahlungen) führte, mit der Absicht, sich rechtswidrig zu bereichern. Die systematische Diskrepanz zwischen dem Versprechen einer „Fondsgebundenen Lebensversicherung“ mit dem Namen „Rendite Plus“ und der Realität, in der über 87 % des Kapitals in interne Kosten und niedrigverzinste Klassikanlagen versickern, erfüllt nach der strategischen Einschätzung meines KI-Anwalts Lex Mentor den Anfangsverdacht eines strukturellen Anlagebetrugs.

3. Die strategischen Handlungsoptionen (Chancen & Risiken)

Widerruf

Chance: Sehr hoch. Da meine Rechtsschutzversicherung blockiert, sollte ich Legal-Tech-Anbieter oder Prozessfinanzierer (wie z.B. helpcheck) nutzen. Diese prüfen die Police kostenlos. Finden sie einen Fehler, klagen sie auf eigenes Risiko.

Risiko: Im Erfolgsfall behalten sie ca. 20-30 % Provision des Mehrwerts (also der Summe, die über dem normalen Rückkaufswert liegt) als Honorar ein. Ich habe jedoch null finanzielles Risiko.

In meinem Fall: Ich habe bereits 2022 den europäischen Widerrufsjoker über eine Rechtsanwaltskanzlei gezogen. Dieser wurde von der Ergo routinemäßig abgelehnt (wie nahezu alle außergerichtlichen Forderungen). Die Ergo spekuliert darauf, dass der Kunde aufgibt oder das Geld für eine Klage scheut. Und genau diese Rechnung ging bei mir leider auf, weil meine Allianz-Rechtsschutzversicherung (ein weiterer Skandal für sich) die Deckungszusage verweigert hat. Die Kanzlei hat hier leider den Fall nach der ersten Ablehnung sterben lassen, ohne mich offensichtlich eindringlich genug auf die tickende Verjährungsuhr und die Möglichkeit des (kostenlosen) Ombudsmanns hinzuweisen.

Strafrecht & PR

Da der klassische Zivilweg blockiert ist, wird die von dir vorhin angedachte Strategie – die Strafanzeige wegen systematischen Betrugs – nun zu unserer Hauptwaffe.

Warum? Strafrechtliche Ermittlungen gegen den Vorstand wegen strukturellem Anlagebetrug verjähren bei besonders schweren Fällen erst nach 10 Jahren.

Vorteil: Durch eine gewisse Reichweite über soziale Medien und die Unterstützung von Verbraucherschützern, kann stärker denn je öffentlicher Druck auf die Ausübenden von Unrechts-Praktiken erzeugt werden.

Aktion: Wir reichen Strafanzeige ein.

Folge: Sobald wir das behördliche Aktenzeichen haben, verfassen wir ein sehr kühles, sehr präzises Schreiben an die Rechtsabteilung (nicht den Kundenservice!) der Ergo. Die Botschaft: „Der zivilrechtliche Widerruf mag verjährt sein. Der Betrugsvorwurf der Kapitalvernichtung unter dem Deckmantel ‚Rendite Plus‘ ist es nicht. Hier ist das Aktenzeichen der Staatsanwaltschaft.

Der AGB-Joker

Die aktuelle Abrechnung meiner Kündigung zum 1. April 2026 unterliegt jetzt dem AGB-Recht. Wenn die Ergo bei der Berechnung dieser 14.783,21 € unzulässige Stornoabzüge oder versteckte Abschlusskosten nach Abzug anwendet (was sie fast immer tun), beginnt die Verjährung für diesen Fehler erst Ende 2026. Hier können wir – unabhängig vom Widerruf 2022 – noch Geld nachfordern.

Der „Hail Mary“ (Der Gratis-Check)

Trotz der Verjährung würde ich die gesammelten Dokumente (inklusive der Korrespondenz der Rechtsanwaltskanzlei) bei einem Legal-Tech-Finanzierer (wie helpcheck) einwerfen. Das kostet keinen Cent.

Warum? Manchmal machen Anwälte formale Fehler. Wenn der Widerruf 2022 formal unwirksam war, hat er die Frist nie ausgelöst – und ich könnte ihn heute theoretisch neu erklären. Die Chance ist klein, aber wir lassen keine kostenlosen Optionen liegen.

Wir haben einen Rückschlag erlitten, weil die vorherige Kanzlei nicht nachgefasst hat und die Rechtsschutzversicherung der Allianz sich in diesem Fall als nutzlos herausgestellt hat. Aber wir haben immer noch das Druckmittel von digitaler Reichweite und die Strafanzeige.

ERGO Rendite Plus Erfahrung nach 10 Jahren

Nach mehr als 10 Jahren ziehe ich ein Zwischenfazit zu meinen Erfahrungen mit der ERGO-Rendite-Plus.

Das Positive zuerst: Ich lebe noch.

Das Negative: Ich hätte mir die Lebensversicherung also bisher sparen können.

Denn ganz ohne Witz: Wenn man nicht innerhalb der ersten paar Jahre nach Abschluss der Lebensversicherung stirbt, lohnt es sich nicht, weil die Gebühren die Summe übersteigt, die die Erben erhalten.

Das ist keine besondere Erkenntnis und auch nicht der Grund, weswegen ich diesen Artikel schreibe. Der Grund ist viel mehr:

Meine „Investition“ in ein Produkt namens „Rendite Plus“ hat sich bisher nach 11 Jahren als Mogelpackung erwiesen: Weder Rendite wurde erzielt, noch ist meine Investition im Plus, weil die Kosten für das Produkt die Rendite übersteigen. Die beste Chance noch mit Gewinn rauszugehen ist eigentlich nur zu sterben.

Oder zu hoffen, dass sich der zu Grunde liegende Fonds doch noch extrem positiv entwickelt. Aber auch dann, würde ich meinem 11 Jahre jüngerem Ich raten:

„Wenn dir ein ‚Bekannter‚ eine Versicherung empfiehlt, weil er dadurch Provision bekommt, brich sofort den Kontakt ab! Und wenn dir ein Versicherungsvertreter etwas mit „Rendite“ andrehen will, lach ihn aus und investiere einfach regelmäßig in einen S&P500 ETF. Das rät auch Warren Buffett seiner Frau, falls er sterben sollte.

Warren Buffett: „Fonds-Manager liefern nur esoterisches Geschwafel“

Funny Fact: Warren Buffett (einer der reichsten Männer der Welt, falls du ihn nicht kennen solltest) hat vor 20 Jahren eine Wette über 1 Million Dollar ausgerufen, dass kein Fonds auf 10 Jahre eine bessere Rendite als der S&P500 erreicht!

Ein einziger Fonds-Manager traute sich die Wette anzunehmen – und hat bereits mehrere Jahre vor Ablauf der Wette verloren.

Und er merkte an, dass die von Hedge-Fonds in der Regel angewandte Gebührenstruktur (2 % Verwaltungsgebühr plus 20 % des Gewinns) bedeute, dass die Manager „mit Vergütungen überhäuft“ würden, obwohl sie im Gegenzug oft genug nur „esoterisches Geschwafel“ lieferten.

Wenn ich das 2012 gewusst hätte, wäre ich sicher nicht so naiv gewesen und hätte einfach einen Fonds-Sparplan bei der ERGO abgeschlossen.

Ist eine Rückabwicklung von Versicherungsverträgen möglich?

Nun habe ich das jahrelang nicht hinterfragt und bin erst in den letzten Monaten darauf aufmerksam geworden, weil eine Anwaltskanzlei mit der Rückabwicklung von Versicherungsverträgen geworben hat.

Leider war deren Versprechen ebenso enttäuschend wie die Rendite von Ergo Rendite Plus.

Nach mehreren Jahren ohne Kontakt zur Kanzlei bekam ich nach mehrmalige Nachfrage nur die Antwort, dass meine Rechtschutzversicherung (die mir diese Kanzlei empfohlen hatte und die mich weitere 500 Euro im Jahr kostete) die Kosten nicht übernehmen will.

Klar… Ein Versicherungsunternehmen will nicht, dass ein anderes Versicherungsunternehmen verklagt wird.

Am Ende profitiert die Rechtsanwaltskanzlei, die ein paar tausend Euro von meiner Versicherung erhalten hat.

Die von der Rechtsanwaltskanzlei empfohlene Rechtsschutzversicherung der Allianz profitiert von meinen Beiträgen, die sie quasi direkt an die Rechtsanwaltskanzlei weitergereicht hat und in zukunft jährlich weitere 500 Euro von mir bekommt.

Kurzes Fazit zur versuchten Klage gegen Ergo Rendite Plus: Eine sehr lukrative Sache… für alle außer mich.

- ich: minus tausend Euro durch die Ergo und und die Rechtsschutzversicherung der Allianz

- Ergo: tausende Euro Gewinn durch meine Beiträge ohne die versprochene „Rendite Plus“ zu liefern (auch, wenn sie natürlich bei Vertragsabschluss auf Risiken hingewiesen haben)

- Allianz: plus tausende Euro (+500 Euro für jedes zukünftige Jahr) durch meine Rechtsschutzversicherung

- Rechtsanwalts-Kanzlei: plus tausend Euro von meiner Versicherung – wenn auch sie natürlich argumentieren würden, dass sie dafür ja auch „arbeiten“ mussten.

In diesem Zuge habe ich interessehalber mal geschaut, wie sich meine ERGO Rendite Plus entwickelt hat. Immerhin hatte ich bereits seit Mai 2012 fast genau 10 Jahre monatlich zwischen 150 und 200 Euro gezahlt, die in einen Fonds investiert werden hätten sollen.

Neben der zugesicherten Summe von 15.000 Euro im Todesfall für die Erben, sollte sich aus den eingezahlten Beiträgen über die Jahre bis zu meinem 65. Geburtstag eine stolze Rendite (Plus) entwickeln.

Nach 10 Jahren kann ich also mal eine Zwischenbilanz ziehen und prüfen, ob eine Rückabwicklung vielleicht nicht sogar sinnvoller ist.

STATT RENDITE UNFASSBAR HOHE KOSTEN!

Also kramte ich den Vertrag aus meinen Unterlagen und stellte erstmal fest, dass die Kosten für die ERGO Rendite Plus Versicherung extrem hoch sind.

Wie konnte ich so einen Vertrag abschließen? War ich besoffen? Oder einfach nur naiv?

Ich wollte meinem Kumpel einen Gefallen tun, damit er eine Provision bekommt.

Ich dachte, dass sich das Produkt schon gut entwickeln würde und es besser als nichts sei, weil ich mich bis dahin noch nie mit Vorsorge oder ähnlichem befasst hatte. Das stimmt ja auch irgendwie und so geht es wohl vielen jungen Leuten, die keine besondere finanzielle Bildung von zuhause mitbekommen haben.

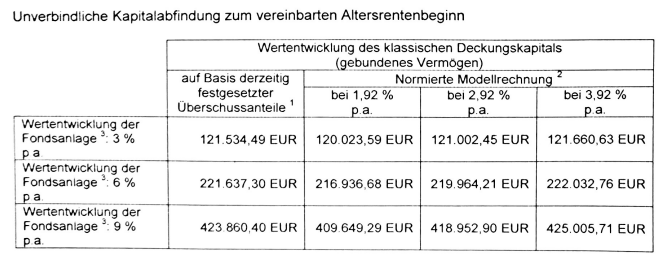

Außerdem haben mich die „unverbindlichen“ Berechnungen gierig gemacht:

Wenn es gut läuft und der Fonds 9% pro Jahr Gewinn macht, würde sich meine Investition in 36 Jahren in mehr als 400.000 Euro verwandelt haben! Selbst im schlechtesten Rechenbeispiel mit 3% Rendite pro Jahr hätte ich noch rund 120.000 Euro für den Lebensabend nach dem 65. Geburtstag.

Also hätte der Fonds in den letzten 10 Jahren schon 30 – 90 % zulegen sollen!

Ob er das geschafft hat, schauen wir uns gleich an!

Allerdings werfen wir vorher noch einen Blick auf die Kosten, die mir in Zusammenhang mit der ERGO Rendite Plus Fondsgebundenen Risiko-Lebensversicherung entstehen.

Konkrete Zahlen:

Nochmal noch deutlicher:

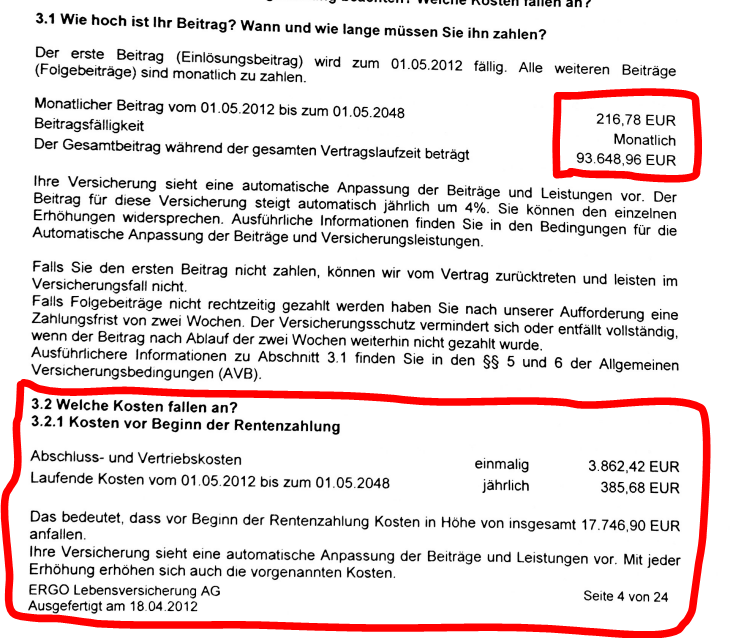

- monatliche Rate: 216,78 Euro

- Gesamtbetrag: 93.648,96 Euro

- + 15.000 Euro falls ich sterbe.

Soweit die Leistung, in der die Kosten enthalten sind, wodurch diese eigentlich insgesamt zahlbaren 93.648,96 Euro nicht in Fondszertifikate investiert werden, sondern nur die Summe, die nach dem Abzug der Kosten übrig bleiben.

Und selbst davon wird nicht alles in Fondszertifikate investiert, sondern ein Großteil als Deckungssumme zurückgehalten. Klasse Idee in Zeiten einer galoppierenden Inflation.

Die Kosten haben es in sich, so dass ich jedes Mal, wenn ich das lese schockiert bin, warum ich diesen Vertrag abgeschlossen habe!

Kosten der Ergo Rendite Plus in meinem Fall

Aber jetzt die Kosten:

- Abschluss- und Vertriebskosten (einmalig) 3.862,42 Euro

- laufende Kosten pro Jahr: 385,68 Euro

- Gesamtkosten bis 2048: 17.746,90 Euro

Zusätzlich sollte die monatliche Summe jedes Jahr automatisch um 4% erhöht werden, wenn ich nicht widerspreche. Der Versicherungsvertreter hat das damals als „Inflationsausgleich“ beschönigt. Das wäre auch ok, wenn dadurch nicht auch höhere Kosten anfallen würden.

Ich finde auch so, hat sich der Aufwand von ein paar Stunden für den Vertriebler mehr als gelohnt. 3.862,42 Euro für den Abschluss und den Vertrieb für einen Aufwand von nicht mal einem Arbeitstag! Stolze Summe!

Wenn man sich fragt, wohin die exorbitanten Vertriebskosten fließen, erinnert man sich unweigerlich an den vom Spiegel aufgedeckten Skandal um die Incentive-Reisen der ERGO-Vertriebler nach Budapest. Man fragt sich, ob sich an der generellen Struktur seitdem ausreichend viel geändert hat.

Siehe den interessanten Artikel vom Spiegel: „Barkasse mit barbusigen Hostessen – interner Bericht zur Ergo-Sexparty“.

Fast noch weniger Verständnis habe ich dafür, dass ich Trottel für einen automatisch laufenden Vertrag auch noch 385,68 Euro pro Jahr zahlen muss bzw. ohne mit der Wimper zu zucken gezahlt habe.

*KURZE SCHREIBPAUSE, UM MIR SELBST IN DIE FRESSE ZU TRETEN*

Puh, das geht gar nicht mal so leicht, wenn man schon länger kein Yoga gemacht hat…

Zurück zu den Kosten!

Als laufende Kosten werden 385,68 Euro pro Jahr abgezogen.

Hinzu kommen ja auch noch die Vertriebskosten von 3862,42 Euro auf die Laufzeit von 36 Jahren, was weitere 107,28 Euro pro Jahr für die Ergo bedeuten.

Das hebt meine Gesamtkosten für die ERGO Rendite Plus auf 492,96 Euro pro Jahr.

492,96 Euro Kosten pro Jahr entsprechen 18,95% der jährlich eingezahlten Summe von 2601,36 Euro! Zum Vergleich: Ein günstiger S&P500-ETF kostet 0,06% Gebühren pro Jahr! 0, fucking Null 6 Prozent!

WARTE, WARTE, WARTE! Wahrscheinlich ist die Rendite von ERGO Rendite Plus viel besser als die vom S&P500, oder? Sonst würde es ja nicht „Rendite PLUS“ heißen! Oder?

Dazu fällt mir nur ein: #WarrenBuffett #FondsManager #EsoterischesGeschwafel

Aber es wird sogar noch besser!

Don’t forget the Auszahlungsgebühr!

Wenn ich dann das Geld ab meinem 65. Geburtstag auszahlen lassen will, kommen weitere 1,25 Euro pro 100 Euro hinzu! Bei insgesamt 93.648,96 Euro wären das 1170,61 Euro an weiteren Gebühren! Das entspricht 32,51 Euro pro Jahr.

Also sind wir bei folgenden Kosten, die meine Rendite bei der ERGO Rendite Plus ziemlich reduzieren:

- Abschluss- und Vertriebskosten: 3862,42 Euro

- laufende Kosten: 13.884,48 Euro

- Auszahlungskosten: 1170,61 Euro

Gesamtkosten der ERGO Rendite Plus: –18.917,51 Euro

Gesamteinzahlung: 93.648,96 Euro

18.917,51 Euro (20,21%) gehen an die Ergo.

Ok, falls du kein Zahlenmensch bist, fasse ich das nochmal in Worten für dich zusammen:

AAAAAAAAAAAAAAAAAAAAAAARRRRRRRRRRRRRRRRRRRRRGGGGGGGGGGGGGGGGGGGGHHHH!!!!!!

*KOPF* *TISCH* *KOPF* *TISCH* *KOPF* *TISCH* *KOPF* *TISCH* *KOPF* *TISCH* *KOPF* *TISCH*

Hallo, ich bin Armin Bichler! Wer sind Sie und was mache ich hier?

Oh, es geht um das Produkt „ERGO Rendite Plus“.

Rendite der ERGO Rendite Plus: Nur 12,40% in Fonds angelegt

Wenn die Ergo sich mehr als 20% meiner Beiträge gönnt, müssten ja immer hin noch 74.731,45 Euro (79,79%) meines insgesamt eingezahlten Betrages in Fondszertifikate fließen, oder?

Leider nein.

Die Ergo hat trotz automatischer Inflationsanpassung von 4% und einer Real-Inflation von fast 10% im Jahr 2022 mein eingezahltes Geld lieber in „klassischer Anlage“ angelegt.

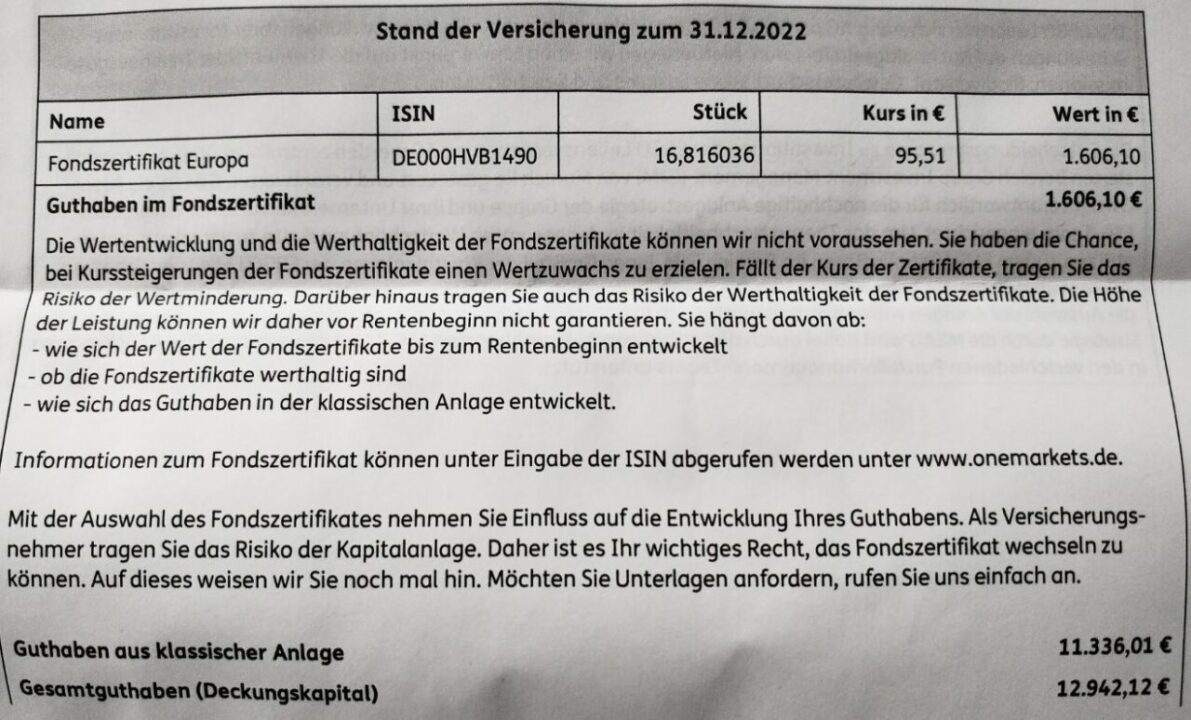

Auf meiner jährlichen Abrechnung lese ich aber folgendes:

Von meinem Gesamtguthaben von 12.942,12 € stammen Ende 2022 gerade mal 1.606,10 € aus den 16,81 Stücken des „Fondszertifikat Europa“ beim aktuellen Kurs von 95,51 €.

Das sind wenig begeisternde 12,41% (aufgerundet!).

Wie hat sich das Fondszertifikat in den letzten 10 Jahren entwickelt?

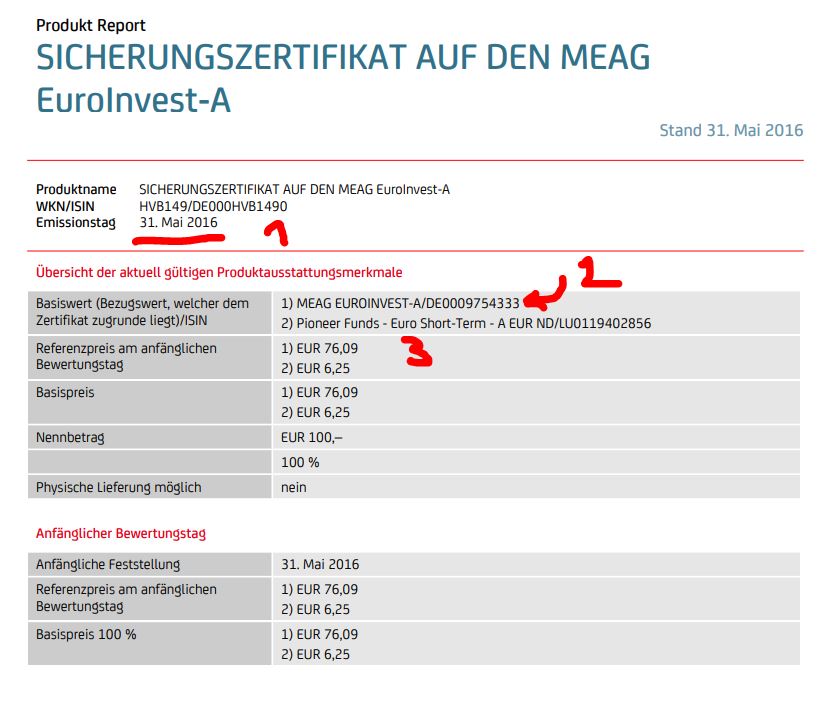

Die Frage sollte viel mehr lauten: Was ist das überhaupt für ein Fondszertifikat?

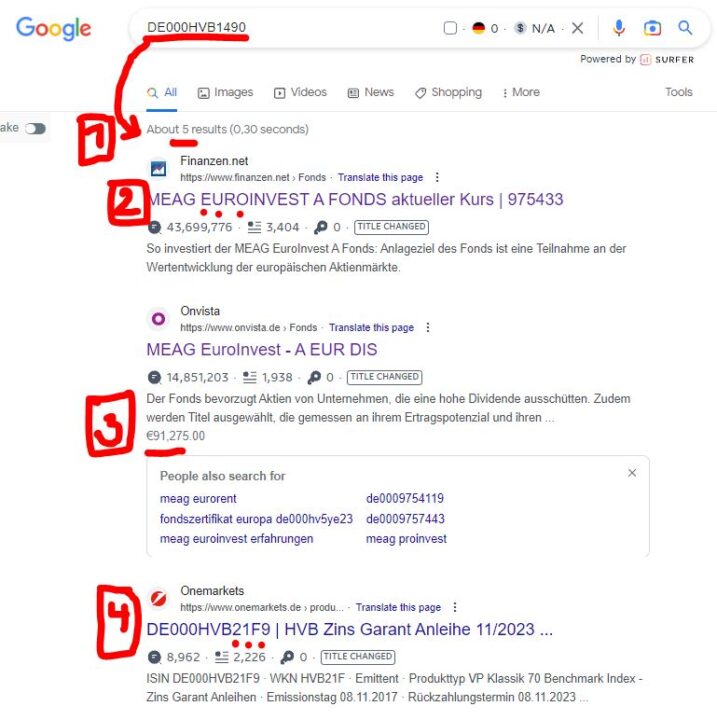

Immerhin wird die ISIN-Nummer angegeben!

DE000HVB1490

Damit sollte man es doch in diesem Internet schnell finden…

Aber dieses Google ist anscheinend auch nicht mehr das, was es mal war!

- Nur 5 Suchergebnisse zu diesem Fondszertifikat!? Und noch dazu passen diese alle nicht zur ISIN-Nummer!

- Immerhin hat der erste Suchtreffer „EURO“ im Namen wie bei „Fondszertifikat EUROpa“

- Und der Kurs von 91,27 unterscheidet sich nicht so viel von dem der Ergo (95,51€)

- Beim Treffer von „Onemarkets“ stimmen bis auf die letzten vier alle Zeichen.

Da mir im Ergo-Zertifikat DE000HVB1490 das HVB für „Hypo Vereins Bank“ aufgefallen ist, gehe ich dieser Spur weiter nach.

Auf der Seite onearkets von der Hypovereinsbank nutze ich die Suche und werde endlich fündig!

Heureka! Oder um es volksnäher mit den Worten von Olivers Kahns zu sagen: „Da ist das Ding!“

Quelle: Onemarkets-PDF

Da fallen mir aber natürlich gleich ein paar Dinge auf:

- Warum gibts den Fonds erst seit 31. Mai 2016? Was war in den 4 Jahren vor meinem Abschluss?

- Der Basiswert ist der MEAG EUROINVEST -A mit der ISIN DE0009754333

- Der Ausgabepreis war 76,09 Euro

Der Kursverlauf des „Sicherungszertifikats“ sieht folgendermaßen aus:

Quelle: Onemarkets

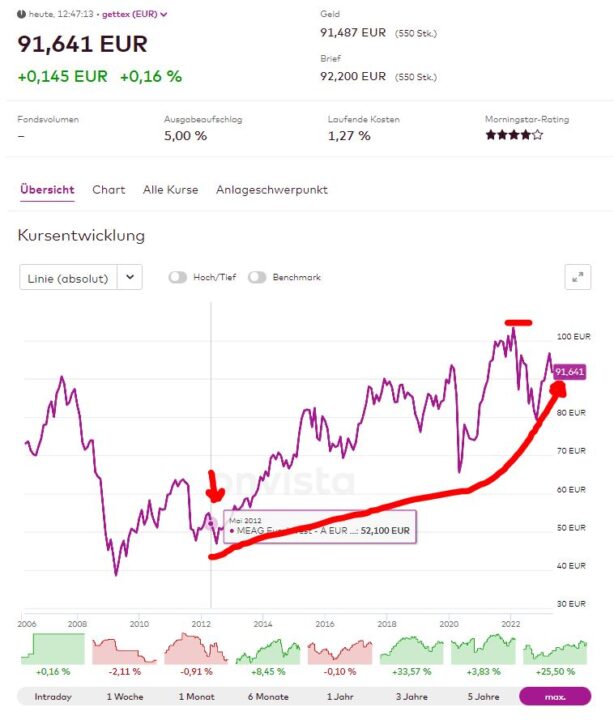

Der aktuelle Kurs ist also 103,73 Euro.

Der aktuelle Kurs des Basiswerts „DE0009754333“ liegt aber nur bei 91,64 Euro.

Der Umrechnungsfaktor (Hebel) liegt also bei 1,13.

Der Kursverlauf des Basiswertes sieht folgendermaßen aus:

Quelle: Onvista

Aus dem Kursverlauf geht hervor, dass sich der Kurs im Mai 2012 (als ich die Ergo Rendite Plus Versicherung abgeschlossen habe) bei 52,10 lag.

Das entspricht einer Wertsteigerung von 75,9% (aufgerundet!) in 10 Jahren und damit starke 7,59% pro Jahr.

Eigentlich ganz gut!

Gut ist aber der kleine Bruder von Scheiße!

Wenn die restlichen 11.336 Euro (meine Beiträge abzüglich der Ergo-Kosten) ebenfalls im Laufe in das Fondszertifikat geflossen wären.

Jetzt kann man das natürlich nicht mehr so genau ausrechnen, weil man dazu ja die monatlichen Kurse bräuchte… Aber moment! Zum Glück hat Onvista da eine ziemlich geniale Datenbank und meine Excel-Künste übertreffen laut meinem Kumpel Dr. B die der Allianz-Statistiker um Längen.

Also lade ich mir die täglichen Kurse der letzten 10 Jahre runter und filtere nur nach dem Kurs zum Monatsersten.

Was ich dabei nicht bedacht habe, dass an manchen 1. im Monat kein Handelstag war (Wochenende / Feiertag) und damit kein Kurs exisiert. In diesen Fällen haben wir einfach den Kurs als Mittelwert der vorherigen und nachherigen Kurse berechnet.

Dabei ergibt sich, dass ich bis Ende 2022 insgesamt 127 Monatsbeiträge gezahlt habe.

Ich hatte den anfänglichen Beitrag von 216 Euro pro Monat im Laufe der Zeit auf 160 Euro reduziert.

Somit kann ich nicht genau sagen, wie viel ich zu in welchem Monat investiert habe.

Nehmen wir an, dass der Restbetrag von 11.336,01 €, den die Ergo in klassische Anlagen gesteckt hat, zu 127 gleichen Teilen investiert worden wäre, ergibt sich eine monatliche Sparrate von 89,25 Euro.

Damit hätte ich inklusive den 16,81 Anteilen, die ich in Wirklichkeit habe, 182 Anteile am Fondszertifikat bekommen können.

Am 1.05.2023 hätte ich zum Zertifikat-Kurs von 92 Euro somit insgesamt 16.265,28 Euro haben können.

Das entspricht einer Rendite von 43,50% in 10 Jahren und damit 4,35% pro Jahr.

Da wären im Vergleich zum realen Gesamtguthaben von 12.942,12 Euro ganze +25,67% mehr.

Und dabei sind die gezahlten Ergo-Gebühren gar nicht berücksichtigt!

Rendite im Vergleich mit einem S&P500-ETF

Vergleichen wir das mal mit einem monatlichen Sparplan in einen thesaurierenden S&P500 ETF (Dividenden werden automatisch reinvestiert).

Dazu wählen wir den iShares Core S&P 500 UCITS ETF, da dieser mit einer Marktkapitalisierung von 51,59 Mrd. Euro der größte ist und mit 0,07% laufenden Kosten sehr günstig ist!

Der Kurs dieses S&P500-ETFs hat sich vom 1.6.2012 bis zum 31.12.2022 von 90 auf 390 Euro entwickelt.

Mit einer monatlichen Investition der 89,25 Euro wären aus einer gesamt Investition von 11.334,73 Euro in 10 Jahren 23.773,39 Euro geworden. Das entspricht einer Rendite von insgesamt 109,75% und damit +10,97% pro Jahr.

Das wären 7.508,11 Euro mehr als mit dem Ergo-Fondszertifikat.

Hätte ich der ERGO keine Gebühren zahlen müssen und nur 150 Euro jeden Monat in den S&P500-ETF investiert, hätte ich jetzt aus einer Investition von insgesamt 19.050 Euro in 10 Jahren abzüglich der 0,07% Gebühren pro Jahr 39.722,21 Euro gemacht.

Hier der Überblick über alle Zahlen: Google Sheet

Fazit zur ERGO RENDITE PLUS

Ich habe bei der Ergo nach 10 Jahren ein Gesamtguthaben von 12.942,12 Euro.

Wenn alle meine Beiträge abzüglich der Ergo-Gebühren in den Fonds geflossen wären, wären es 16.265,28 Euro.

Mit der gleichen Investition (ohne Ergo-Gebühren!) in einen S&P500-ETF hätte ich in dieser Zeit 23.773,39 Euro gemacht.

Hätte ich jeden Monat 150 Euro in den S&P500-ETF statt an die ERGO gezahlt, wären daraus bis zum 1.12.2022 ganze 39.722,21 Euro geworden.

Das sind 26.780,09 Euro (+206,9%) mehr als ich aktuell bei der ERGO habe.

Da ich in den letzten 10 Jahren offensichtlich nicht gestorben bin, habe weder ich noch meine Familie von den 15.000 Euro im Sterbefall profitiert.

Damit wären wir wieder bei Warren Buffett, der seine 10-Jahres-Wette auf den S&P500 gegen Hedge-Fonds-Manager locker gewonnen hat und seiner Frau empfiehlt, dass sie nach seinem Tod einfach in den S&P500 investieren sollte.

Ich wünschte, ich hätte den Rat von Buffett schon 2012 gehört, dann hätte ich rund 26.000 Euro mehr. Aber am Ende ist es nur Geld und ich bin froh, dass ich immerhin noch lebe.

Disclaimer: Hierbei handelt es sich um meine persönliche Meinung. Es kann sich hierbei um einen Einzelfall handeln und steht nicht repräsentativ für alle Ergo-Produkte.

Mir ist klar, dass die Ergo das nicht gerne lesen wird und mich wahrscheinlich abmahnen wird.

Ich sage aber direkt schon mal, dass ich das ebenso ausfechten werde wie die aktuelle Klage zur Rückabwicklung meiner ERGO Rendite Plus.

Als Warnung kann ich nur sagen, dass sich das dann zu einem Streisand-Effekt entwickeln könnte, der die Ergo mehr kostet als mir einfach meine seit 2012 gezahlten Beiträge zurück zu erstatten.

Falls du dich mehr dafür interessierst, möchte ich dir das Video vom ZDF Magazin Royale zur „DVAG“ ans Herz legen. Ab 5:50 geht es auch um die Ergo 😉